细胞培养基是什么东西(生命的血液——细胞培养基)

什么是细胞培养基?

细胞培养基素有“生命的血液”之称,是生物制药生产关键原材料,其性能直接决定了生物药表达量的高低,进而显著影响生物药的生产效率和生产成本。培养基开发的技术壁垒极高,而其配方是开发的核心技术,过去一直被进口品牌垄断。

培养基可分为纯天然的培养基和合成培养基;

1、天然培养基包括生物液体样品(例如血浆、血清等)、组织提取物等。培养的可重复性差,且不确定及不稳定性。

2、合成培养基通过添加一些营养物质(有机物和无机物)、维生素、盐、血清蛋白、碳水化合物和辅因子等制备而成。成分确定、稳定好,可大量生产,更方便下游产物分离和纯化,目前广泛应用。

其中无血清培养基,特别是化学成分确定培养基正在逐渐成为主流,

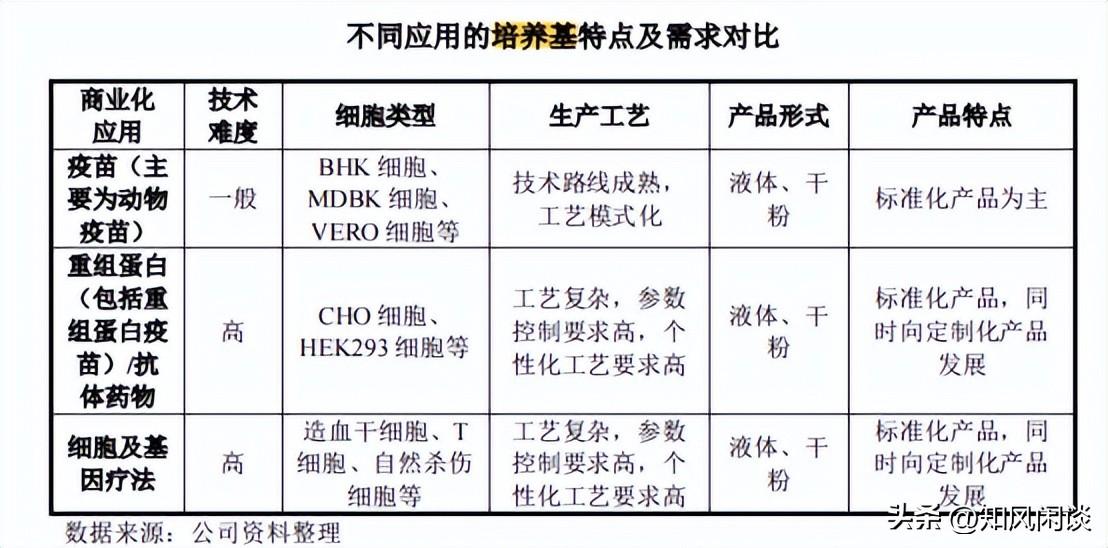

培养基的下游应用主要有三个方向。分别是疫苗、重组蛋白/抗体药物、 基因治疗/细胞治疗药物的生产。其中,后两种生产用的培养基技术门槛较高。

基础培养基(如低血清培养基,均价低于10 元/升)趋向于完全竞争,国产头部相对集中;

抗体培养基(如抗体、蛋白等,进口均价达 200-300 元/升)国产和进口还有一定差距,主要表现在纯度、残留物、储存期、批次间一致性等方面不如进口。目前被赛默飞等进口产品垄断,整体来看行业进口依赖度较高。

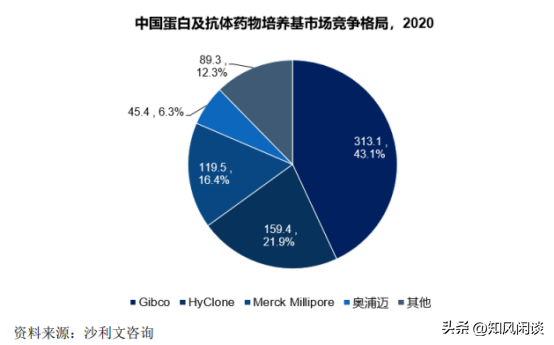

竞争格局,主要被外企垄断,

市场中的主要竞争者有三大进口厂商:赛默飞(GIBCO)、丹纳赫(HyClone)及默克(Merck),和国内的奥浦迈、澳斯康。

赛默飞(GIBCO)、丹纳赫(HyClone)及默克(Merck)三家进口厂商在我国培养基市场的整体占比为64.7%,而在我国蛋白及抗体药物培养基市场占81.4%的市场份额。

培养基市场空间小,2020年,全球46.5美元,中国才15.2 亿元。

2020 年全球市场规模为 46.5 亿美元,预计到 2028 年可达 82.4 亿美元,年复合增;长率为 7.4%。2020 年,中国市场规模15.2 亿元人民币,2016-2020 年的复合年增长率为 32.3%,预计 2025 年将到54.4 亿元人民币,2020-2025 年的复合年增长率为 29.0%。

国内主要上市公司奥浦迈

奥浦迈主要做细胞培养基的及生物药 CDMO。近几年营收占比:60%多的培养基,毛利74%;30%生物药CDMO,毛利40%。主业是培养基,然后逐渐往下游CDMO发展。近五年营收稳步增长,扣非净利润于20年后才开始盈利。

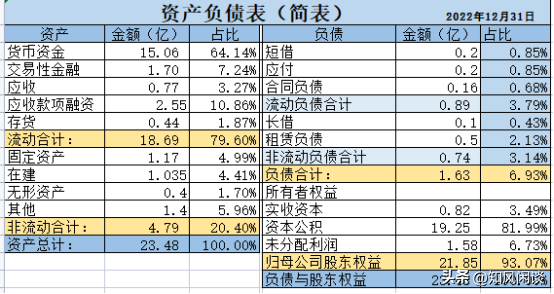

资产端:货币现金占比高达64%,(刚上市融资),应收款占比10%,交易性金融资产7%,固定5%,在建4%。

负债端:资本公积81%,未分配利润6.7%。

如果去掉上市融资的影响,资产结构还算正常健康。目前现金充足,但整体实力较弱。

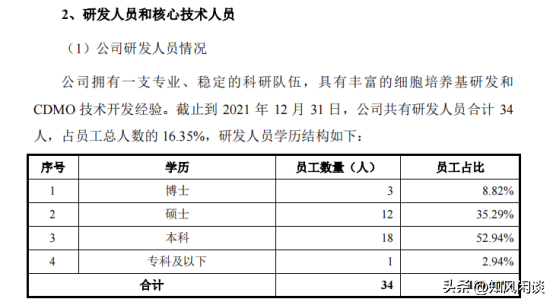

人才结构:3名博士12名硕士。

固定资产:已经建成 6,000 平米符合GMP标准的培养基二期生产基地,培养基生产能力进一步提升;CDMO 服务方面,公司计划建设6,000 平米二期 CDMO 生产基地,将配置 200L-2,000L 满足生物药商业化生产。